极悦平台耳机及智能音箱行业高速发展

电子音响,即使用电子技术实现音频信号放大和处理的音响系统。它通常由 音频输入设备、前置放大器、功放、扬声器、音频输出设备等部件组成。电子音 响从最早的收音机、录音机产品起步,在科技发展的推动下,行业产品种类不断 增多至 TWS 耳机、智能音箱、有源音箱、回音壁音箱(SoundBar)、专业音响 等产品。

行业外延不断扩大,如与医疗器械行业结合的助/辅听设备、与健康养 老行业结合的陪伴音箱、与汽车行业结合的汽车多媒体机、与智能家居行业结合 的各种语音控制产品等,这些形态不一的产品与音频内容一起,已经形成了“大 音频”行业。

近年来,国际产业分工和全球布局不断深化,加之国内政府陆续出台相关扶 持政策,国内需求端持续拉动,我国音响产品市场得到快速发展,目前已经成为 世界音响设备的生产大国和出口大国。根据中国电子音响行业协会统计数据。总体来看,我国主要电子音响行业产值从 2017 年的 3,104 亿元增长到 2021 年的3,819 亿元,年均复合增长率为 5.3%,实现了稳定增长,在电子信息产业中保持较高的景气度,预计 2023 年我国主要电子音响产品总市场规模将达 4,451 亿元。

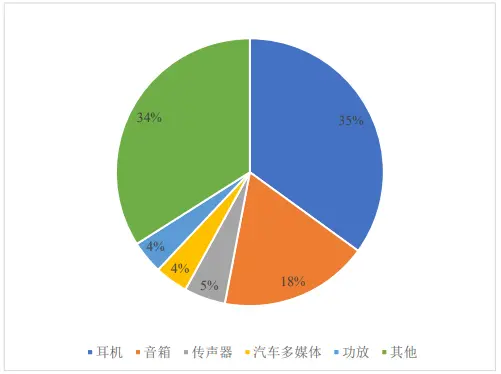

在产品结构方面,随着视听娱乐产业和消费电子产业的发展,音响产品更新换代加快,收音机、录音机等传统音响产品的市场规模不断缩小,耳机、音箱等产品成为行业发展的重点和热点,尤其是无线耳机风靡国内外市场,市场规模迅速扩大。根据中国电子音响行业协会统计数据,2021 年国内音响产品市场中耳机市场占比达 35%,音箱市场占比为 18%。

2021 年中国电子音响产品市场结构

来源:中国电子音响行业协会

随着 AI 技术、无线互联技术的发展和软件算法的不断优化,音响产品被赋予多样化交互方式、如语音交互、图像识别、主动降噪、健康监测、运动路径记录、声纹识别等更加丰富的功能,在产品形态轻量化、模组化、多样化的趋势下,未来将加强与智能穿戴、AIoT 设备行业的产业融合。目前,音响产品主要应用于智能家居、可穿戴设备、专业视听场景、汽车多媒体等领域。

(1)音箱行业发展概况

音箱主要包括有源音箱、蓝牙音箱、智能音箱、Wi-Fi 音箱等。在家庭等固定端场景中,音箱类产品在具有传统音频播放功能的同时,还可通过语音交互技术实现家居控制、互联网服务等功能,在近五年已成为固定场景下需求增长最快的智能音频载体,整体呈现智能化趋势。

随着人们消费水平的上升和对生活品质要求的提高,再加上相关厂商生态搭建的完善,现阶段的家居产品逐渐从被动静止型的传统家居产品向着能通过数据交互及远程控制等功能形态的主动智能型家居产品趋势发展。音箱能够实现自然的人机交互,是智能家居生态链的重要入口硬件。智能家居设备使用的不断增加,使得智能音箱有望成为普通用户家庭应用场景中的控制枢纽,需求量、保有量以及运行率将有效提升,带动音箱类产品销售。

根据中国电子音响行业协会统计数据,近年来我国音箱类产品整体保持稳定增长,2021 年国内音箱全年产量为 56,568 万台,同比增长 7.05%,市场规模达644.35 亿元,同比增长 2.78%。未来随着音箱产品的科技含量增加、外观设计和工艺水平提升以及新兴品牌的进入,预计行业产值仍将稳步上升。

据统计,智能音箱在全球范围内的市场规模持续扩大。2021 年全球智能音箱出货量约为 1.7 亿台,达到历史新高。

(2)可穿戴设备行业发展概况

可穿戴设备是指整合在服装、饰品、随身佩戴物品或植入表皮/体内,可以舒适穿戴或佩戴的电子设备,可通过软件支持以及数据交互、云端交互等方式实现监测状态或生理指标以及提高工作效率等功能,方便日常生活。目前,市场主流产品主要包括 VR/AR 设备、智能手表、智能手环、头戴耳机和 TWS 耳机等。电声产品作为可穿戴设备的重要元器件,已在 VR/AR 设备、耳机等产品中广泛使用。

① VR/AR 设备

虚拟现实(Virtual Reality,VR),是指采用计算机技术为核心的现代高科技手段生成一种虚拟环境,用户借助特殊的输入/输出设备,与虚拟世界中的物体进行自然的交互,通过视觉、听觉和触觉等获得与真实世界相同的感受。增强现实(Augmented Reality,AR),是一种实时地计算影像的位置及角度并加上相应图像的技术,这种技术的目标是在屏幕上把虚拟世界套在现实世界并进行互动。不论是 VR 还是 AR 设备,都需要电声器件来协助进行与环境的交互,尤其是 VR 设备,为了实现虚拟场景,需要更为精密的电声技术营造沉浸式体验。近年来,在外部环境与产业升级等多重因素的共同作用下,全球 VR/AR 产业逐渐开始进入发展的“快车道”。2021 年 VR/AR 所涉及的硬件和内容市场出

现爆发式增长。根据知名咨询机构 IDC 相关报告,2021 年全球 VR/AR 产品出货量突破千万台,同比增长92.1%;预计2023年全球VR/AR设备出货量增长31.5%,未来数年 VR/AR 设备将保持 30%以上增长,到 2026 年出货量将达到 3,510 万台规模。全球 VR/AR 行业的高速发展态势,吸引了国内外众多消费电子和互联网行业内知名厂商积极投入 VR/AR 产业,也推动了相关硬件技术和软件内容的持续进步和发展。声学元器件作为 VR/AR 设备中的重要元器件,受益于 VR/AR行业的迅速发展,迎来了发展新机遇,市场潜力可期。

② 耳机

耳机可分为有线耳机和无线耳机。有线耳机在远程办公、远程会议场景以及在线游戏、在线娱乐场景下具有“连接稳定”的传统优势,但由于物理连接的限制,越来越多的消费者转而选择无线耳机,整个有线耳机产业处于转型阶段,智能拾音、降噪、骨传导等新技术将支持该类产品升级。而无线耳机因其便捷携带,连接方便等体验受到消费者欢迎,苹果、华为、三星等国际知名品牌都纷纷推出了带有降噪功能的无线耳机。

音质、续航、降噪、稳定、蓝牙等技术的不断演进和更新,为无线耳机产品注入新的发展动力。2021 年,中国无线耳机产品年产值从 2013 年的 78.39 亿元增长至 2021 年的 953.51 亿元,年均复合增长率为36.66%。中国电子音响行业协会预计未来无线耳机将会继续扩大产能,持续创新,为全球消费者提供更具性价比的产品。

(3)专业音响行业发展概况

专业音响泛指能够满足公共场所或业务用途需要的音响器材,音响器材包括麦克风、功放、显示设备、周边设备(包括压限器、效果器、均衡器等)、扬声器(音箱、喇叭)调音台等设备。与家用音响、多媒体音响、汽车音响等不同,其被广泛应用于体育场馆、影剧院、音乐厅、多功能厅、演艺大厅、KTV 包厢、购物中心、广播电视台、巡回演出等专门的公共场所和活动现场。

经过近十几年的发展,世界专业音响行业企业通过不断兼并等形式已经形成了几个大型企业集团,如 HARMAN 集团、BOSE 集团、BOSCH 集团等。这些企业集团规模大、技术领先,并形成了良好的品牌效应,其产品占据了世界主要高端市场。我国作为全世界最大的专业音响制造、加工基地,在国际上处于举足轻重的地位,但由于发展时间尚短,欠缺专业技术知识,专业音响产品大多在技术、品牌等方面还不突出。

如今,专业音响行业正处于一个技术升级期,智能化、网络化、数字化和无线化是行业总体的发展趋向。产品逐渐由模拟转向数字,声频技术数字化发展已是不可逆转的方向,各项功能由数字算法来实现。不具备核心技术,靠“模仿”生存的企业将难以为继。

根据中国电子音响协会数据统计,自 2017 年以来,全球专业音响市场规模总体呈上升趋势。2021 年,全球专业音响产值规模为 1,224.85 亿元,同比增速6.48%。产量方面,2021 年,全球专业音响产量达到 8,998.14 万台,同比增长 7.05%。

(4)汽车音响

汽车音响(又称车载音响)是指安装在车内的音响系统。一套完整的汽车音响设备由扬声器(包括低频、中频、高频、全频、低音炮等)、功放(连接主机和扬声器,将音频信号进行选择和预处理,实现音频信号放大并提升音质)、AVAS(车载警报系统,电动车上用来警示行人)和 E-call(紧急呼叫扬声器,用于紧急联系交通事故中心和医院的车载扬声器)等组成。

从行业演变历史与特点来看,汽车音响行业为我国电子音响产业与汽车电子产业交互发展的产物,其行业演变与市场发展空间高度依赖于电子音响产业的技术成熟度与下游汽车产业的发展,为电子音响在汽车领域的垂直化扩张与产业化延伸。伴随汽车电动化智能化加快推进,汽车驾乘体验全方位升级,从传统汽车三大件到内外饰、再到自动驾驶智能座舱,视觉+听觉+触觉多维度消费升级正在进行中。汽车声学系统成为车企差异化竞争的制高点之一,声学产品配置将成为消费者购车时的重要考量因素。

在单车搭载扬声器数量提升、车载功放配置从高端车型下放以及 AVAS 的标配的趋势下,国内外汽车增量需求大幅提升了汽车音响系统产品市场规模。据Global Info Research 调研,按营业收入计,2021 年全球汽车音响扬声器收入大约212.80 亿美元,预计 2028 年将达到 317.20 亿美元,2022 年至 2028 年期间,预计年复合增长率为 5.9%。

第一章 中国电子音响行业宏观环境分析

第一节 电子音响行业概念分析

一、行业概念

二、行业分类

第二节 电子音响行业宏观环境分析

一、政策环境

二、经济环境

三、技术环境

四、社会环境

第二章 全球电子音响行业现状及发展预测分析

第一节 全球电子音响行业概述

第二节 全球电子音响行业市场格局分析

第三节 全球电子音响产业主要国家运行形势分析

一、美国

二、欧洲

三、日本

第四节 2023-2028年全球电子音响产业市场走势预测分析

第三章 2020-2022年中国电子音响行业经济指标分析

第一节 2020-2022年电子音响行业发展概述

第二节 2020-2022年电子音响行业经济运行状况

一、电子音响行业企业数量分析

二、电子音响行业资产规模分析

三、电子音响行业销售收入分析

四、电子音响行业利润总额分析

第三节 2020-2022年电子音响行业成本费用分析

一、电子音响行业销售成本分析

二、电子音响行业销售费用分析

三、电子音响行业管理费用分析

四、电子音响行业财务费用分析

第四节 2020-2022年电子音响行业运营效益分析

一、电子音响行业盈利能力分析

二、电子音响行业运营能力分析

三、电子音响行业偿债能力分析

四、电子音响行业成长能力分析

第四章 中国电子音响行业市场与竞争分析

第一节 电子音响行业上下游市场分析

一、电子音响行业产业链简介

二、上游市场供给分析

三、下游市场需求分析

第二节2020-2022年中国电子音响行业需求情况